| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

└wŠS

ĪĪĪĪ(2)PXųąČ╠Ų┌Ęų╬÷

ĪĪĪĪ5į┬═Ēą®Ģr║“üåų▐╩»─Xė═┴čĮŌįO(sh©©)éõĄ─ķ_╣ż┬╩īó╠ßĖ▀ų┴90-95%Č°PXĄ─ūŅų▒Įė╔·«a(ch©Żn)įŁ┴Ž╩Ū«Éśŗ(g©░u)╝ē╗ņČ■╝ū▒ĮŻ¼PX║═«Éśŗ(g©░u)╝ēČ■╝ū▒Įų«ķgĄ─ār▓Ņæ¬(y©®ng)į┌170-180├└į¬/ćŹęį╔Ž▓┼─▄▒ŻūCPX╔·«a(ch©Żn)└¹ØÖ┐šķgŻ¼Į³Ų┌üåų▐«Éśŗ(g©░u)╝ēČ■╝ū▒Į╩ął÷ārĖ±ĘĆ(w©¦n)▓Į┼╩╔²ų┴770-790├└į¬/ćŹCFRųąć°Ż¼üåų▐PX¼F(xi©żn)žø╩ął÷ārĖ±Ž┬Ą°ų┴1050-1070├└į¬/ćŹCFRųąć°Ż¼«Éśŗ(g©░u)╝ēČ■╝ū▒Į┼cPXā╔š▀ų«ķgĄ─ār▓Ņ280├└į¬/揯¼▒Ē├„PX╔·«a(ch©Żn)╔╠½@└¹į┌Įø(j©®ng)Üvę╗éĆį┬Ž┬Ą°║¾╚į╚╗žS║±ĪŻ

ĪĪĪĪĖ▀ār▓Ņę▓Ģ■╬³ę²ą┬Į©│╔PXčbų├╝ė╦┘ķ_«a(ch©Żn)ĪŻĮ┴Ļ╩»╗»PXčbų├─┐Ū░ķ_╣ż┬╩į┌8│╔ū¾ėęŻ¼µé(zh©©n)║ŻĪóōP(y©óng)ūėPXčbų├ķ_╣ż┬╩╗∙▒Šš²│ŻĪŻ Č╠Ų┌ā╚(n©©i)Ż¼┴∙į┬Ž┬░ļį┬PXŅA(y©┤)Ų┌╣®æ¬(y©®ng)īóĢ■║▄│õūŃŻ¼ĖŻĮ©¤Æ╗»(Fujian Refinery and Petrochemical Co Ltd)Ż¼ųą║Żė═║═ĖŻ╝č┤¾╗»Š∙īóį┌6į┬Ū░║¾═Č«a(ch©Żn)ą┬čbų├Ż¼įO(sh©©)ėŗPX«a(ch©Żn)─▄Ęųäe×ķ70╚fćŹ/─ĻĪó80╚fćŹ/─Ļ║═70╚fćŹ/─ĻĪŻ╚╗Č°Ż¼ļSų°┴∙į┬Ą─┼RĮ³Ż¼ S-Oilė┌4į┬1╚šĻP(gu©Īn)ķ]Ųõ70╚fćŹ/─ĻĄ─PXčbų├Ż¼ėŗäØ▀M(j©¼n)ąą45╠ņĄ─Özą▐Ż¼Ą½║¾ėųøQČ©čėķLų┴75╠ņŻ¼ųžåóĢrķgę▓īóė╔╬Õį┬ųąč«═Ų▀tų┴┴∙į┬ųąč«ĪŻŪÓŹu¹É¢|4į┬1╚šĻP(gu©Īn)ķ]┴╦Ę╝¤N┬ō(li©ón)║Žčbų├▀M(j©¼n)ąą×ķŲ┌45╠ņĄ─Özą▐ĪŻįōčbų├PXĪó╝ā▒Į║═╝ū▒ĮĄ─«a(ch©Żn)─▄Ęųäe×ķ70╚fćŹĪó24╚fćŹ║═16╚fćŹĪŻ┐Ų═■╠žKPPCų▄╚š▒Ē╩Šīóė┌▒Šį┬ķ_╩╝įć▀\(y©┤n)ąąŲõPXčbų├Ż¼×ķ╚²╝ŠČ╚Ą─╔╠śI(y©©)▀\(y©┤n)ąąū÷║├£╩(zh©│n)éõŻ¼čbų├ķ_▄ć╚šŲ┌▒╚įŁüĒėŗäØĄ─Ą┌Č■╝ŠČ╚ę¬▀tę╗ą®ĪŻKPCCį┌┐Ų═■╠žĄ─įō╠ūčbų├ōĒėąPX«a(ch©Żn)─▄82.2╚fćŹĪŻĮ±─Ļ─ĻĄūų«Ū░Ż¼ųąć°╩»ė═į┌ק¶ö─Š²RĄ─Ę╝¤Nčbų├(100╚fćŹ/─Ļ)ę▓īó═Č«a(ch©Żn)ĪŻ

ĪĪĪĪČ╦╬ń╣Ø(ji©”)Ū░ĀŅørŻ║ 6į┬║Ž═¼ĮY(ji©”)╦Ńār╚į¤oūŅĮKČ©šōŻ¼ę“×ķ┘I╝ę║═┘u╝ę▓ŅŠÓ╠½┤¾¤oĘ©▀_(d©ó)│╔╣▓ūRĪŻŲ∙Į±×ķų╣Ż¼ų╗ėąą┬╚š╩»┼cOriental╩»╗»į┌1010├└į¬/ćŹCFRüåų▐▀M(j©¼n)ąą┴╦ĮY(ji©”)╦ŃŻ¼Ųõ╦¹┘I╝ę░³└©╚²Š«╗»īW(xu©”)║═╚²┴Ō╗»īW(xu©”)Č╝▒Ē╩Š▓╗Įė╩▄4╬╗öĄ(sh©┤)ĮY(ji©”)╦ŃārĪŻ╚²Š«ę╗╚╦╩┐šfį┌┘u╝ęą▐š²ī”╩ął÷Ą─┐┤Ę©ų«Ū░ķ_š╣ĮY(ji©”)╦Ń▓╗╠½┐╔─▄ĪŻČ╦╬ń╣Ø(ji©”)ųą╝░Į³Ų┌įŁė═čĖ├═Øqä▌Ģ■┤┘╩╣─┐Ū░Ą─Į®Šų┤“ŲŲŻ¼▓óę²ŅI(l©½ng)PXļAČ╬ąįöU(ku©░)┤¾│╔Į╗Ż¼Č°▀@▒žīó╝ė╦┘ą┬PX«a(ch©Żn)─▄Ą─┴┐«a(ch©Żn)åóäėŻ¼ą┬└ŽPX«a(ch©Żn)─▄ų«ķg║▄ļyį┘Ž¾─Ļ│§└ŽPX«a(ch©Żn)─▄ų«ķg─Ūśė▀_(d©ó)│╔┤¾Ę∙£p«a(ch©Żn)─¼Ų§ąąäėüĒē┼öÓārĖ±┌ģä▌(¤ošō╩Ū«ö(d©Īng)Ģr▒╗╝▒Ą°╠ū└╬▒╗Ų╚£p«a(ch©Żn)▀Ć╩Ūę╗ĘN└Ēąį▀xät)ĪŻŽÓĘ┤Ż¼─▄ʱ╠į╠ŁĄ¶┼fPX«a(ch©Żn)─▄╩Ū╬┤üĒŠ█§źārĖ±─╦ų┴PTAārĖ±Č©╬╗Ą─ųžę¬ę“╦žĪŻÜv╩ĘūC├„Ż¼ārĖ±ĖéĀÄīó╩ŪPX«a(ch©Żn)śI(y©©)š{(di©żo)š¹Ą─╬©ę╗ĮY(ji©”)╣¹ĪŻę▓Š═╩ŪšfŻ¼╬┤üĒ┤µį┌ę╗éĆ┼RĮń³cŻ¼╩╣Ą├PXö[├ōįŁė═Ž“╔ŽĄ─ę²ŅI(l©½ng)▐D(zhu©Żn)Č°Ž“Ž┬ĪŻ╣Ø(ji©”)║¾╔§ų┴«Éśŗ(g©░u)╝ē╝ū▒Į(MX)Č╝ø]ėąĖ·ļSįŁė═Ą─╝▒ØqŻ¼PXę▓ø]ėąĖ·ļS╔ŽØqĪŻ

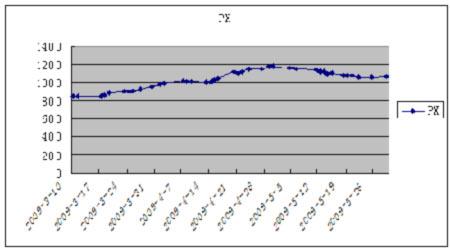

ĪĪĪĪłDČ■ĪóPXĮ³Ų┌ārĖ±ū▀ä▌łD

łD×ķPXĮ³Ų┌ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ė±┴ųŲ┌žøŻ®

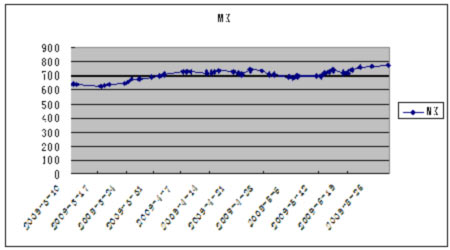

ĪĪĪĪłD╚²ĪóMXĮ³Ų┌ārĖ±ū▀ä▌łD

łD×ķMXĮ³Ų┌ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ė±┴ųŲ┌žøŻ®

ūóŻ║▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dā╚(n©©i)╚▌Š∙ūó├„│÷╠ÄŻ¼▐D(zhu©Żn)▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚(n©©i)╚▌Ą─šµīŹąįĪŻ

Ż©╦{(l©ón)䔯®

Ė³ČÓ>>Š½▓╩īŻŅ}

Ė³ČÓ>>┐ŲĮ╠ą┬┬ä

- ųą┐Ųį║░l(f©Ī)▓╝╬ęć°├µŽ“2050─Ļ┐Ų╝╝░l(f©Ī)...

- Ą┌╦─ī├ųąÜWą┬▓─┴Žć°ļHīW(xu©”)ąg(sh©┤)Į╗┴„Ģ■...

- ėóčąųŲ▌p┴┐╝ēą┬┐Ņūįąą▄ć ┐╔╩š╝»īŹ...

- ųą┐Ųį║┼c╔│╠žČÓéĆĖ▀ąŻ║×╩║Žū„ģf(xi©”)ūh

- īŻ╝ęĮŌūxĪ░«a(ch©Żn)īW(xu©”)čąė├Ī▒

- ļŖ╝ÅųŲéõŌZ╝{├ūŅw┴Ż/╠╝╝{├ū└wŠSÅ═(f©┤)...

- Å═(f©┤)Ą®čą░l(f©Ī)╝{├ū═┐┴Žæ¬(y©®ng)ė├ė┌╩└▓®╣½Į╗

- ųą┐Ųį║蹊┐╔·į║Ż║2009Į╠Ė─ąŅä▌┤²░l(f©Ī)

Ė³ČÓ>>šōē»¤ß³c