2009-12-4 üĒį┤:ųą╚Į╚┌

ĻPµIį~Ż║╠ņ╚╗Ž─z Å═║Ž─z ║Ž│╔─z ć°ļHŽ─z┬ō├╦

ĪĪĪĪ3Īó¼Fžø╩ął÷

ĪĪĪĪ▒Šį┬Ž─z¼Fžø╩ął÷┤¾Ę∙╔ŽØqŻ¼Ųõ╔ŽØqĘ∙Č╚┤¾ė┌£¹ųĖöĄĪŻį┬ĄūĢr«aģ^¼Fžø┼cŲ┌žøų„┴”║Ž╝sār▓Ņ╦«ŲĮ×ķ450į¬ū¾ėęŻ¼┐sąĪ┴╦1000į¬ū¾ėęĪŻ▒M╣▄▒Šį┬¼Fžøś╦─z│÷¼F┤¾Ę∙╔ŽØqŻ¼Ą½Å═║Ž─z║═║Ž│╔─z╔ŽØq┴”Č╚ŽÓī”Ų½ąĪĪŻ▒Šį┬ś╦─zÅ─18000į¬╔ŽØqĄĮ20800į¬Ż¼ØqĘ∙×ķ2800į¬ĪŻ║Ž│╔ĒśČĪ─zÅ─14950į¬ØqĄĮ16900į¬Ż¼ØqĘ∙×ķ1950į¬ĪŻ▀M┐┌Å═║Žś╦─zÅ─19100į¬ØqĄĮ21050į¬Ż¼ØqĘ∙×ķ1950į¬ĪŻ─┐Ū░▀M┐┌Å═║Ž─zł¾ār╚įĖ▀ė┌ć°ā╚«aģ^ś╦─zŻ¼▀@╩Ū▓╗║Ž└ĒĄ─¼FŽ¾Ż¼ā╔š▀ār▓Ņ║¾Ų┌▒ž╚╗▀Mąąš{š¹ĪŻČ°║Ž│╔─zł¾ār┼cś╦─zł¾ārār▓Ņęč▀_ĄĮ3900į¬╦«ŲĮŻ¼ĮėĮ³Ė▀ųĄ╦«ŲĮĪŻæ¬įōšfŻ¼Å═║Ž─zĄ─łį═”Č╠Ų┌╚įīóī”ś╦─z«a╔·├„’@ų¦ō╬ĪŻ

łD×ķ╠ņ─zŲ┌¼FārĖ±ū▀ä▌ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪČ■Īó╩ął÷Ęų╬÷

ĪĪĪĪ1Īó╣®Įoę“╦ž

ĪĪĪĪÅ─╚½Ū“╠ņ╚╗Ž─zū▀ä▌üĒ┐┤Ż¼£p«a╚į╩Ūų„ꬥ─│┤ū„Ņ}▓─ĪŻĖ∙ō■─ĻČ╚ANRPCĢ■ūhĘ┤üŻ¼«a┴┐┐╔─▄’@ų°£p╔┘ĪŻūŅą┬öĄō■’@╩ŠŻ¼ 2009─Ļ╚½Ū“╠ņ╚╗Ž─z«a┴┐┐╔─▄ų┴╔┘£p╔┘6%Ż¼ę“ų„ꬫa─zć°╠ņÜŌÉ║┴ėĪŻ2009─Ļ╚½Ū“╠ņ╚╗Ž─z«a┴┐ŅAėŗ×ķ910╚f揯¼Ą═ė┌2008─ĻĄ─988╚fćŹĪŻŅAėŗ2010─Ļ«a┴┐īó╔²ų┴1000-1020╚fćŹĪŻ

ĪĪĪĪųąć°╩Ū╬©ę╗ę╗éĆų„ꬫa─zć°ųą«a┴┐į÷╝ėĄ─ć°╝ęŻ¼Ą½āH▌^╔Ž─Ļėą╦∙╗ž╔²ĪŻ2008─Ļ║«└õĄ─╠ņÜŌĮo«a┴┐ĦüĒć└ųžōp╩¦ĪŻ

ĪĪĪĪ╠®ć°ĮĄėĻ╠ņÜŌī”─Ž▓┐ų„ꬎ─zśõ╔·ķLģ^ė“Ą─ĖŅ─z╣żū„«a╔·ė░ĒæŻ¼09─Ļ«a┴┐ŅAėŗāH×ķ200-250╚f揯¼▌^2008─Ļ£p╔┘ČÓ▀_35%ĪŻ╠®ć°×ķ╚½Ū“Ņ^╠¢Ž─z╔·«ać°ĪŻŅAėŗ2009─ĻŽ─z│÷┐┌▀_260╚f揯¼▌^2008─ĻŽ┬ĮĄ3%ĪŻ

ĪĪĪĪ±RüĒ╬„üå2009─Ļ╠ņ╚╗Ž─z▀M┐┌┴┐┴Žį÷╝ė24%-34%Ż¼▀_ĄĮ65-70╚f揯¼ę“«öĄž«a┴┐Č╠╚▒ŪęüĒūį║Ž│╔Ž─z╔·«a╔╠Ą─ąĶŪ¾ÅŖä┼ĪŻį┌▀M┐┌╠ņ╚╗Ž─z▓óīóŲõ╝ė╣ż│╔║Ž│╔Ž─zŻ¼ė├ė┌│÷┐┌ĪŻŲõųąĄ─95%│÷┐┌ų┴ųąć°ĪŻ±RüĒ╬„üå╩Ū╚½Ū“Ą┌╚²┤¾╠ņ╚╗Ž─z╔·«ać°║═│÷┐┌ć°ĪŻ

ĪĪĪĪėĪČ╚Ž─z10į┬╠ņ╚╗Ž─z«a┴┐▌^2008─Ļ═¼Ų┌į÷ķL3.6%Ż¼ų┴8.7╚fćŹĪŻ╦¹═¼Ģr▒Ē╩ŠŻ¼ė╔ė┌╠ņÜŌėą└¹Ż¼─┐Ū░Ą─ĖŅ─z▀_ĄĮĖ▀ĘÕŻ¼īó╠ß╔²«a┴┐ĪŻ╚½─ĻüĒ┐┤Ż¼ėĪČ╚ęčīó╠ņ╚╗Ž─z«a┴┐ŅA╣└Ž┬š{ų┴840,000揯¼Ū░┤╬ŅA╣└×ķ867,000ćŹĪŻ╠ņ╚╗Ž─z╩ął÷─ĻČ╚ūį4į┬1╚šķ_╩╝ĪŻėĪČ╚2008/09─ĻŽ─z«a┴┐×ķ864,500ćŹĪŻ

ĪĪĪĪ▀M┐┌ĘĮ├µŻ¼ųąć°║ŻĻP┐é╩11į┬11╚š╣½▓╝Ą─│§▓ĮöĄō■’@╩ŠŻ¼2009─Ļ1ų┴10į┬Ż¼ųąć°▀M┐┌╠ņ╚╗Ž─z(░³└©─z╚ķ)141╚f揯¼▌^2008─Ļ═¼Ų┌Ą─145╚f揎┬╗¼2.8%ĪŻŲõųą10į┬╠ņ╚╗Ž─z▀M┐┌┴┐×ķ10╚f揯¼Łh▒╚┤¾Ę∙Ž┬┤ņ37.5%ĪŻ

ĪĪĪĪöĄō■▀Ć’@╩ŠŻ¼1ų┴10į┬ųąć°▀M┐┌║Ž│╔Ž─z(░³└©─z╚ķ)1,228,179揯¼▌^2008─Ļ═¼Ų┌Ą─1,093,796ćŹį÷ķL12.3%Ż¼į÷Ę∙▀Mę╗▓ĮöU┤¾Ż¼Ųõųą10į┬▀M┐┌┴┐Łh▒╚ĮĄ30.8%ų┴109,013ćŹĪŻ

ĪĪĪĪÅ─2010─Ļ1į┬1╚šŲŻ¼ųąć°┼c¢|├╦ļpĘĮ╝sėą7000ĘN«aŲĘīóŽĒ╩▄┴ŃĻPČÉ┤²ė÷Ż¼īŹ¼Fžø╬’┘Qęūūįė╔╗»Ż¼▀@Ųõųąę▓░³└©╠ņ╚╗Ž─zĪŻ╠ņ╚╗Ž─zī┘ė┌├¶ĖąĻPČÉ«aŲĘŻ¼ŅAėŗĄĮĢrĻPČÉūāäė┼cʱīóī”╠ņ╚╗Ž─zārĖ±«a╔·ĘŪ│Ż┤¾Ą─ė░ĒæĪŻ

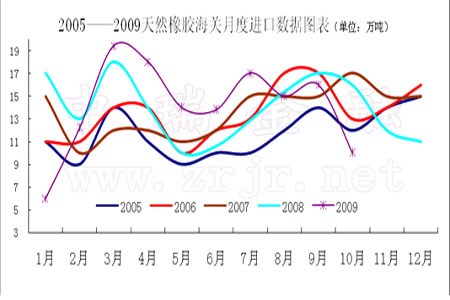

łD×ķ2005Ī¬Ī¬2009╠ņ╚╗Ž─z║ŻĻPį┬Č╚▀M┐┌öĄō■ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®