| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

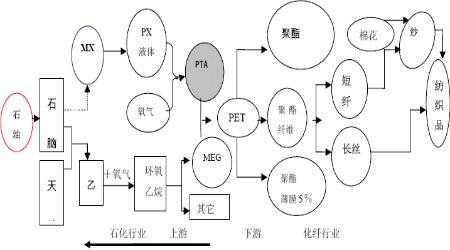

ĪĪĪĪ╬ÕĪóąąŪķū▀ä▌š╣═¹

ĪĪĪĪŠC║Žęį╔ŽĄ─Ęų╬÷Ż¼╬ęéāšJ×ķŻ¼PTA ārĖ±į┌š¹éĆ9 į┬Ę▌Ą─ū▀ä▌ų„ę¬╩Ū╩▄Ųõ▒Š╔Ē╣®ąĶ├µĄ─ė░ĒæĪŻė╔ė┌PTA žō║╔ŠS│ųį┌ŽÓī”Ė▀╬╗Ż¼╩╣Ą├╩ął÷┘Yį┤▓╗öÓŻ¼Č°╔Žė╬PX ą┬čbų├Ą─Ļæ└m(x©┤)═Č«a(ch©Żn)ī¦(d©Żo)ų┬╣®æ¬(y©®ng)Ą─į÷╝ė║═ārĖ±Ą─Ž┬Ą°Ż¼Ą½Ž┬ė╬Š█§źąĶŪ¾Ą─▓╗ūŃŻ¼┴Ņ╩ął÷į┘▓Į8 į┬ū▀ä▌║¾ēmŻ¼│╩¼F(xi©żn)▀B└m(x©┤)Ą─Ą°ä▌ĪŻ

ĪĪĪĪÅ─įŁė═ė░Ēæīė├µüĒšfŻ¼─┐Ū░PTA ąąŪķš¹¾w╚į├ōļxė═ārū▀ä▌Č°’@Ą├ŽÓī”¬Ü┴óĪŻį┌╣Ø(ji©”)╚šŲ┌ķgė╔ė┌╩▄░─┤¾└¹üå╝ėŽóī¦(d©Żo)ų┬├└į¬ųĖöĄ(sh©┤)Ž┬Ą°ė░ĒæŻ¼├└ć°įŁė═Ų┌žøārĖ±ėųšŠį┌┴╦70 ├└į¬ęį╔ŽĪŻĄ½╬ęéāšJ×ķļSų°’Z’L(f©źng)╝Š╣Ø(ji©”)Ą─▀^╚ź║═─ß╚š└¹üå╬õčbø_═╗Ą─═Żų╣Ż¼įŁė═į┌╣®æ¬(y©®ng)├µ▓ó▓╗┤µį┌└¹ČÓę“╦žŻ¼╚ń╣¹├└į¬ųĖöĄ(sh©┤)─▄ų╣Ą°Ų¾ĘĆ(w©¦n)Ż¼─Ū├┤įŁė═ārĖ±┐╔─▄│÷¼F(xi©żn)╗ž┬õ¾w¼F(xi©żn)Ė▀Äņ┤µĄ─ė░ĒæĪŻš¹¾w╔ŽŻ¼╬ęéāšJ×ķŻ¼į┌įŁė═ārĖ±ø]ėą│╩¼F(xi©żn)┤¾Ę∙Č╚å╬Ž“▓©äėų«Ū░Ż¼ī”PTA ārĖ±Ą─ė░Ēæ╚į╚╗Ų½╚§Ż¼Č°ė░ĒæārĖ±ū▀ä▌Ą─╚į╚╗ų„ę¬ĻP(gu©Īn)ūóė┌Ųõ▒Š╔ĒĄ─╣®ąĶ├µūā╗»Ūķør║═│╔▒ŠārĖ±ę“╦žĪŻĖ∙ō■(j©┤)╬ęéāĄ─Ęų╬÷Ż¼¼F(xi©żn)į┌PTA Ą─ārĖ±ęč╩╣Ą├╔·«a(ch©Żn)Ų¾śI(y©©)▓Į╚ļ╬ó└¹╗“╠Øōp▀ģŠēĪŻ╚ń╣¹ārĖ±▓╗ęŖĘ┤ÅŚŻ¼─Ū├┤╔·«a(ch©Żn)Ų¾śI(y©©)┐ŽČ©Ģ■£p╔┘žō║╔üĒæ¬(y©®ng)ī”╠ØōpŻ¼╩┬īŹ╔ŽŻ¼Į³Ų┌▓┐Ęų╣żÅSęčėą£pžō╔·«a(ch©Żn)Ą─ąą×ķŻ¼▓┐Ęųčbų├ę▓ę“╣╩šŽČ°▀M╚ļ═Ż▄ćĀŅæB(t©żi)ĪŻÅ─įŁ┴ŽPX ╣®æ¬(y©®ng)Ūķør┐┤Ż¼─┐Ū░ą┬«a(ch©Żn)─▄Ą─═ČĘ┼ī”╩ął÷Ą─ē║┴”╚į╚╗┤µį┌Ż¼ć°═Ōę╗ą®PX ÅS╝ęęč┐╝æ]£p«a(ch©Żn)üĒæ¬(y©®ng)ī”ārĖ±▀B└m(x©┤)Ž┬╗¼Ą─ą╬ä▌Ż¼Ą½ŽÓī”ė┌ć°ā╚(n©©i)ą┬«a(ch©Żn)─▄Ą─═ČĘ┼ī¦(d©Żo)ų┬Ą─╣®æ¬(y©®ng)į÷╝ėŠų├µŻ¼┤╦ŅÉė░Ēæę“╦žī”PTA ārĖ±Ą─ų¦ō╬▌^ąĪŻ¼ę“┤╦Ż¼─┐Ū░Å─│╔▒Šę“╦ž╔Ž┐╝æ]Ż¼PX ī”PTAārĖ±Ą─ė░ĒæĖ³ČÓĄ─į┌ė┌└¹┐šĘĮ├µĄ─ē║┴”Ż¼│╔▒Šų¦ō╬’@Ą─▌^╚§ĪŻĮ³Ų┌Š█§źŲ¾śI(y©©)«a(ch©Żn)õNą╬ä▌┬įėą║├▐D(zhu©Żn)Ą─█EŽ¾Ż¼ī”PTA įŁ┴ŽĄ─▓╔┘Å┴”Č╚ę▓ėą╦∙į÷ÅŖŻ¼Ą½▀@┐╔─▄ų╗╩Ū╗∙ė┌─┐Ū░Ą─įŁ┴ŽārĖ±╬╗ė┌Ą═╬╗Ż¼¼F(xi©żn)žø╩ął÷š{(di©żo)▓ķ’@╩ŠŻ¼Ų¾śI(y©©)ų„äėąį▓╔┘ÅęŌŽ“╚į▓╗╩Ū║▄Ė▀ĪŻÅ─╔ńĢ■š¹¾wĮø(j©®ng)Ø·ą╬ä▌üĒ╣└╦Ń╬┤üĒŠ█§źąĶŪ¾Ż¼╬ęéāšJ×ķ10 į┬Ę▌ę¬ėąŲ╔½┐╔─▄ļyČ╚▌^┤¾Ż¼ę“─┐Ū░╔ńĢ■Įø(j©®ng)Ø·ęčĮø(j©®ng)ö[├ō┴╦╬ŻÖCęįüĒĄ─ūįė╔Ž┬┬õĄ─╦ź═╦Ż¼öĄ(sh©┤)ō■(j©┤)’@╩Š╚½Ū“Įø(j©®ng)Ø·ķ_╩╝ėąÅ═(f©┤)╠K█EŽ¾Ż¼Ė„ć°š²į┌ėæšō═╦│÷▓▀┬įŻ¼Ą½īŹ¾wĮø(j©®ng)Ø·Ą─║├▐D(zhu©Żn)║═Ž¹┘MĄ─╗ųÅ═(f©┤)╚į┼fąĶę¬ĢrķgĪŻ

ĪĪĪĪ┐éĄ─üĒšfŻ¼į┌ąĶŪ¾║├▐D(zhu©Żn)ų«Ū░Ż¼PTA ╚įīóŠS│ų╚§ä▌▀\ąąŻ¼Ą½Ž±8Ż¼9 į┬Ę▌Ą─ę╗ą╣Ū¦└’╩ĮŽ┬Ą°╣└ėŗ▓╗Ģ■į┘│÷¼F(xi©żn)ĪŻ10 į┬Ę▌ārĖ±š¹¾w▀\ąą┐╔─▄ć·└@Ų¾śI(y©©)Ą─╔·«a(ch©Żn)│╔▒ŠĄūŠĆš╣ķ_ĀÄŖZĪŻ╚ń╣¹├└į¬└^└m(x©┤)Ž┬Ą°ī¦(d©Żo)ų┬įŁė═Ą╚┤¾ū┌╔╠ŲĘārĖ±╔ŽØqŻ¼▓óŪęPTA ╔·«a(ch©Żn)Ų¾śI(y©©)ėąą¦┐žųŲžō║╔Ż¼╩╣Ž┬ė╬Š█§źŲ¾śI(y©©)Ž¹║─Äņ┤µŻ¼─Ū├┤PTA ārĖ±ėąų╣Ą°Ę┤ÅŚĄ─ÖCĢ■Ż╗ʱätŻ¼PTA ārĖ±┐╔─▄╚į┼fīóęįĻÄĄ°×ķų„Ż¼ų╗╩Ū╦┘Č╚£pŠÅĪŻ

ĪĪĪĪĖĮŻ║PTA «a(ch©Żn)śI(y©©)µ£ŚlĮķĮB

łD×ķPTA «a(ch©Żn)śI(y©©)µ£ŚlĮķĮBłDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

- ¢|╚A┤¾īW(xu©”)ĻÉ└┘Ė▒Į╠╩┌śs½@2009─Ļ╔Ż...

- ─Žķ_┼e▐kć°ļH│¼Ęųūė╗»īW(xu©”)Ū░čžčąėæĢ■

- ╬õØh┤¾īW(xu©”)ąŻŅI(l©½ng)ī¦(d©Żo)▒╗ūź ╚½ąŻÄ¤╔·ĘQ┤¾...

- ╚A╚╦ųZ¬ä½@Ą├š▀┼cųąć°Į╠ė²Ą─ĻP(gu©Īn)ŽĄ

- ųZžÉĀ¢¬äĮęĢįķ_╩╝ ć°╚╦═¹¬ä┼dć@

- Į╠ė²▓┐Ż║Ī░╚ĪŽ¹╣½┘M蹊┐╔·Ī▒Ą─ł¾...

- ꫶ö┤¾īW(xu©”)ąŻķLū½╬─įgܦųąć°Į╠ė²╝ā...

- 2008─ĻČ╚ķLĮŁīW(xu©”)š▀╠žŲĖĮ╠╩┌Īóųvū∙...